Los guipuzcoanos perderán un 1% de poder adquisitivo al pagar más impuestos

La subida de salarios ligada a la inflación supondrá tener que abonar unos 17 millones más por IRPF. Fuentes forales creen que la contenida alza prevista para los precios el año que viene hace innecesaria una actualización como la de los dos últimos ejercicios

Malas noticias para los contribuyentes del territorio. Según ha podido saber DV, los guipuzcoanos pagarán más impuestos en 2020 al haber decidido Hacienda ... no adaptar la tabla de retenciones de la renta al incremento de los precios (IPC). La consecuencia más inmediata es que el poder adquisitivo de los asalariados y de los pensionistas se resentirá cerca del 1% -la previsión para el alza de los precios de este año-, lo que para el fisco supone un ahorro que ha cuantificado en cerca de 17 millones, el coste extra que tendrán que asumir los contribuyentes guipuzcoanos. Con todo, la institución foral ya actualizó las tarifas un 1,5% tanto en 2018 como en 2017, por encima del crecimiento del IPC de aquellos años -1,0% en 2018 y 1,1% en 2017-. Así, fuentes de Hacienda consideran que las deflactaciones hechas en ejercicios anteriores -superiores a la inflación real-, junto con los «bajos niveles» del IPC previstos para este año, «no hacen necesaria» una nueva actualización. De este modo, la Hacienda guipuzcoana aplica una medida compensatoria.

¿Pero qué quiere decir deflactar la tarifa del IRPF? Se trata de un término económico cuyo significado práctico es impedir que un contribuyente pague más impuestos sin haber aumentado su poder adquisitivo. Así, deflactar supone aplicar a los tramos de la tarifa del IRPF la inflación prevista, con el fin de evitar que una subida salarial igual al IPC estimado -lo que incrementa el sueldo pero no el poder adquisitivo- genere para el contribuyente el pago de mayores impuestos. Cuando esta medida no se aplica, como sucederá en 2020 en Gipuzkoa, un trabajador corre el riesgo de pasar de un tramo a otro de la tarifa y, por tanto, pagaría un impuesto -retención- más elevado sin haberse beneficiado de una mejora en su poder de compra. Viene a significar, según expertos fiscales, una subida encubierta de la tributación.

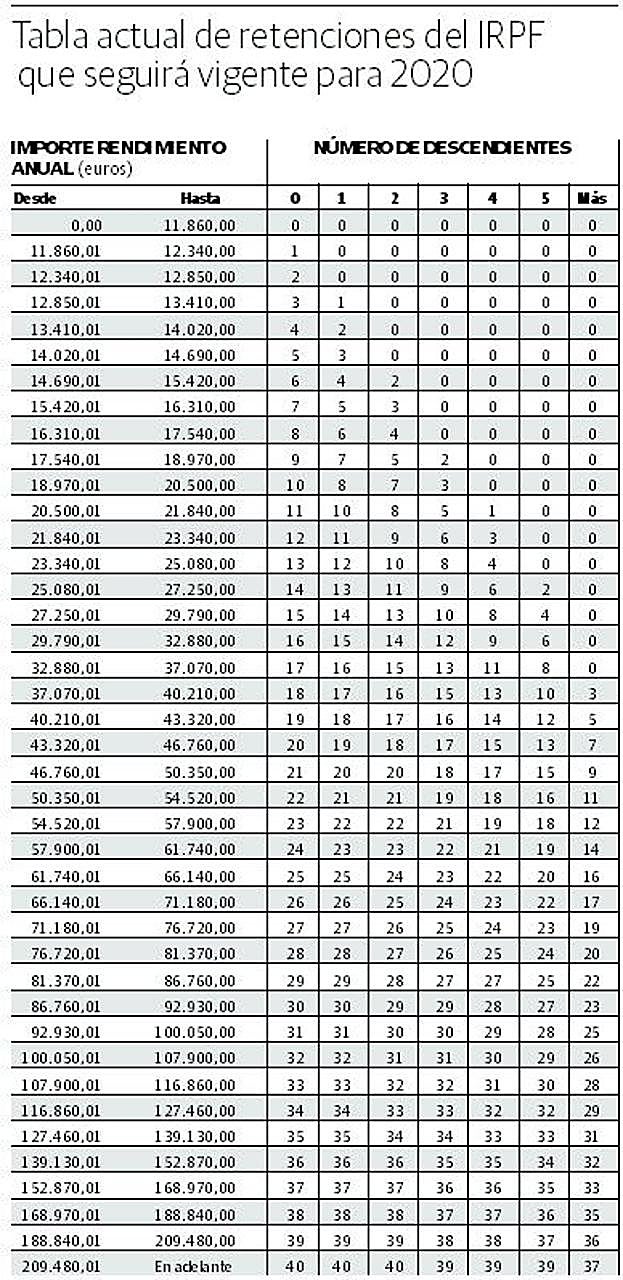

Para los contribuyentes del territorio -378.468 según los últimos datos disponibles de 2017- supondrá una pequeña pérdida. Valga como ejemplo un asalariado que gana 30.000 euros y al que se le aplica el 1% de la inflación. Los 300 euros de mejora provocan que ese contribuyente pase de tramo en la tabla de retenciones -ver gráfico adjunto- y que se le aplique un 17% en vez del 16%, por lo que en la próxima declaración de la Renta abonará 300 euros más -5.100 euros frente a 4.800-. Hay que recordar que, a diferencia del resto del Estado, donde se implementó que quedan exentas de tributar las rentas inferiores a los 14.000 euros, en Gipuzkoa y el resto de los territorios vascos esa exención se limita a rentas menores a 12.000 euros.

La pérdida de poder adquisitivo para el contribuyente significa, de facto, que las arcas forales saldrán ganando en 2020 con la no actualización de las tarifas, ya que la decisión contraria -la deflactación- provoca que sus ingresos disminuyan. Para que se hagan a la idea, las actualizaciones de 2017 y de 2018 tuvieron un impacto en la 'hucha' de Errotaburu de 14,8 y de 17 millones de euros, respectivamente, según las previsiones que realizaron en su día los responsables del fisco.

La tarifa del IRPF se deflactó un 1,5% tanto en 2017 como en 2018 en su base imponible general, por lo que las empresas de Euskadi tuvieron que adaptar las retenciones en las nóminas de sus trabajadores conforme a las nuevas tablas.

Los datos

-

1,5% se han deflactado las tarifas del IRPF en Gipuzkoa en cada uno de los dos últimos ejercicios fiscales. Para éste no habrá rebaja.

-

380.000 contribuyentes del territorio verán mermado su poder adquisitivo cerca del 1%, que es la previsión del alza del IPC para este año.

En los dos años anteriores tampoco se aplicó una deflactación y en el caso de 2014, la Hacienda de Gipuzkoa aplicó un recorte del 1% en la tarifa del IRPF para absorber el impacto de la inflación, lo que le supuso un coste de casi 10 millones. La medida benefició entonces a 385.000 contribuyentes que evitaron así una subida de impuestos. El Ejecutivo autónomo y las tres haciendas forales acordaron hacerlo un 1%, por encima de la inflación de entonces (0,4% en Euskadi).

Propuesta en Navarra

Con el objetivo de paliar en la subida de rentas el efecto de la inflación, el Gobierno de Navarra aprobó la pasada semana tres proyectos de ley con medidas fiscales, entre ellos el de la deflactación de la tarifa del IRPF en un 2%. Esta medida, de ser aprobada, supondrá un ahorro de 11 millones para los contribuyentes navarros. En los últimos años no se ha aplicado ninguna deflactación en la Comunidad Foral, porque el IPC ha sido bajo o incluso negativo. Se trata de una medida que en Navarra no se daba, de forma pura y dura, desde los años 2009 y 2011. En este último caso se produjo una deflactación del 1,5% y se añadieron nuevos tramos a la escala de gravamen, pasando de seis a ocho.

La deflactación impide que alguien pague más impuestos sin aumentar su poder adquisitivo

Bizkaia actuará como Gipuzkoa, mientras que Álava sí aplicará una reducción del 1,5%

En Bizkaia y en Álava, preguntados al respecto, se aprecian algunas diferencias. En ambos territorios aplicaron actualizaciones del 1,5% en 2017, al igual que en Gipuzkoa. En 2018 Bizkaia hizo lo propio, igual que Gipuzkoa, pero en Álava no lo pudieron llevar adelante por el bloqueo promovido en sus Juntas Generales por la oposición, de EH Bildu, PP y Orain Araba (ex Podemos).

Con el horizonte despejado gracias a la mayoría absoluta alcanzada en las elecciones forales y municipales del pasado mes de mayo, el gabinete PNV-PSE se ha propuesto recuperar para 2020 el plan para rebajar el IRPF en Álava, estimado en una actualización a la baja del 1,5%. En total, se estima que estas medidas supondrán un gasto de 7,5 millones para las arcas alavesas.

El tipo para el Impuesto de Sociedades se reduce este año otros dos puntos

El Impuesto de Sociedades ha sufrido este año otra modificación en sus tipos nominales que se suma a la rebaja del año pasado. El concreto, la reducción es de otros dos puntos, del 22 al 20% en el caso de las pequeñas empresas y del 26 al 24% en las medianas y en las grandes. Con todo, al igual que sucediera el año pasado con la entrada en vigor de la reforma, esta bajada de los tipos -que sitúa a Gipuzkoa incluso por debajo del Estado, con un 25% para las grandes compañías- sigue provocando una «contradicción», según desvelan expertos fiscales de Sayma. Un total de 5.000 empresas volverán a pasar por caja este año -igual que el último ejercicio- debido a la limitación en la compensación de los resultados negativos en años anteriores para reducir la base liquidable del gravamen.

Es decir, a las compañías que registraron pérdidas durante años en la crisis se les permitió acumular una mochila de bases negativas para que cuando se recuperaran y registraran beneficios, pudieran utilizar esos créditos fiscales para reducir su factura con Hacienda.

Hasta 2017, todas las empresas vascas con bases negativas acumuladas podían usarlas para descontarse el 100% de base liquidable, de forma que su resultado contable sería nulo a los ojos de la Hacienda foral. La reforma fiscal consensuada por PNV, PSE y PP el pasado curso introdujo una limitación en la utilización de las bases negativas hasta un máximo del 70% de la base liquidable para las micro y pequeñas empresas y del 50% para las medianas y grandes. En consecuencia directa, ninguna compañía de las que declare beneficios puede poner a cero ese contador. Un efecto penalizador para las empresas y una reivindicación por parte de los asesores fiscales dirigida a los responsables de la Hacienda foral.

Otra consecuencia negativa para las empresas este año es que la tributación mínima se ha elevado para aquellas compañías que no mantienen o incrementan el promedio de su plantilla laboral indefinida. Se van a ver obligadas a pagar mas impuestos que en 2018. En el caso de las pequeñas, el porcentaje referido a la limitación de tributación mínima ha subido del 13% del año pasado al 15% de 2019, lo que aumenta la cuota efectiva en 7.000 euros, de los 143.000 a los 150.000. En el caso de las medianas empresas, el porcentaje también se ha incrementado en dos puntos, del 15 al 17%, aunque en este caso la cuota crece sólo en 1.000 euros, de 169.000 a 170.000.

¿Tienes una suscripción? Inicia sesión