Euskadi, novena comunidad del Estado con el Impuesto de Sucesiones más gravoso

Los asturianos y los castellanoleoneses son los ciudadanos más penalizados en las herencias. El peso recaudatorio de este tributo desde 2006 en el territorio guipuzcoano ronda el 1% de los ingresos anuales

Según la cita atribuida a Benjamin Franklin, «en este mundo nada es seguro, salvo la muerte y los impuestos». Ambas certezas concurren en las herencias ... . La coexistencia de diecisiete regímenes fiscales en el Estado, unida a las diferencias legales de cada región, provoca grandes desigualdades y no pocas dificultades a la hora de recibir los bienes de un familiar fallecido. Quien ha sufrido este proceso es consciente de la importancia de planificar al detalle la repartición de su propia herencia.

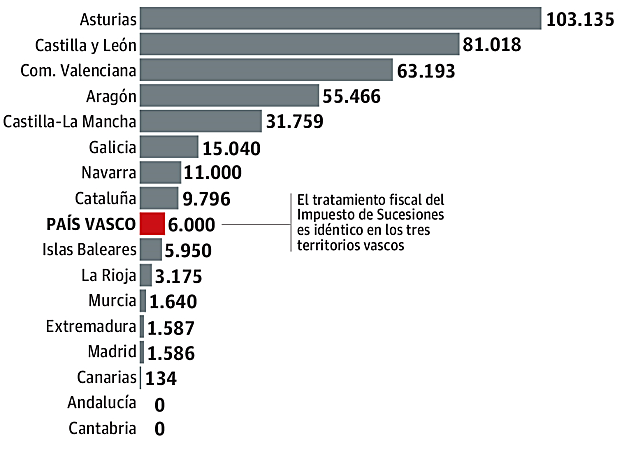

Al ser un tributo cedido a las comunidades autónomas, algunos gobiernos regionales utilizan su capacidad normativa para aprobar bonificaciones y reducciones que pueden variar de año en año -situación del heredero, receptor de la donación, valor de la herencia...-, lo que abre un amplio abanico de posibilidades. Pero el Registro de Economistas Asesores Fiscales (REAF) ha realizado un estudio sobre un ejemplo concreto: un soltero de 30 años sin hijos que recibe una herencia valorada en 800.000 euros. Bajo esta premisa, la comunidad más cara del Estado para heredar es Asturias, seguida de Castilla y León y la Comunidad Valenciana. En lo que respecta a Euskadi, ocupa la novena posición de un ranking que cierran por su parte baja Andalucía y Cantabria, cuyos ciudadanos son los más favorecidos en este tributo -ver gráfico adjunto-.

La cifra

-

1,5% es la tarifa de Gipuzkoa en el Impuesto de Sucesiones. En el caso de este tributo, la armonización entre los tres territorios vascos es total y en Euskadi se aplica una reducción de 400.000 euros para los descendientes directos. El mínimo exento más alto de todo el Estado es el de Andalucía un millón.

Mientras que en el Impuesto de Patrimonio existen algunas diferencias entre los territorios vascos -la escala se queda en el 2% en Bizkaia, frente al 2,5% en Gipuzkoa y en Álava-, en el caso de Sucesiones la armonización es total. Euskadi aplica una reducción de 400.000 euros para los descendientes directos. A partir de esa cantidad, la tarifa es del 1,5%. Éste es el porcentaje que se ha fijado a los 400.000 euros restantes -después de la reducción de otros tantos- para calcular el importe que paga un vasco -6.000 euros- en el ejemplo concreto citado anteriormente. Así que, como decimos, Euskadi se halla en la mitad de la tabla en lo referido a una herencia más o menos 'standard', la que sería más común en los casos de testamentaría que se tramitan.

En el caso de una herencia millonaria, Euskadi se erige en la segunda comunidad más gravosa del país

GRANDES FORTUNAS

En cambio, si realizamos el mismo ejercicio práctico con una gran fortuna, por ejemplo de cuatro millones de euros, se producen diferencias significativas. En este caso, Extremadura, Baleares y la Comunidad Valenciana se presentan como las comunidades más gravosas frente a La Rioja y Madrid, con un tratamiento muy ventajoso. Y es especialmente llamativo el vuelco de Andalucía, muy favorecido en el ejemplo anterior debido a la reforma acometida este año -el mínimo exento se ha elevado hasta el millón de euros-, pero que se sitúa en la cuarta posición del esfuerzo impositivo para los más favorecidos. Los vascos más acaudalados también deben realizar un esfuerzo fiscal importante, ya que pertenecen a la segunda comunidad más gravosa en el caso de las grandes fortunas.

Fugas de contribuyentes

En este contexto, el diputado de Hacienda de Bizkaia, José María Iruarrizaga, reconoció recientemente que se había detectado fuga de contribuyentes con altos patrimonios hacia otras comunidades con una presión fiscal inferior. El titular del fisco vizcaíno se refería exclusivamente al Impuesto de Sucesiones y todo indicó que hablaba de la Comunidad de Madrid, que como hemos visto es un destino privilegiado puesto que aplica casi una exención total -del 99%- en herencias de familiares en primer grado.

La ministra de Hacienda aboga por «armonizar» Patrimonio y Sucesiones en todo el Estado

MARÍA JESÚS MONTERO

Desde Gipuzkoa se aprecian algunas reticencias sobre la posibilidad de modular la fiscalidad vasca para volver a atraer a los contribuyentes más favorecidos. Es lo que se desprende de las últimas declaraciones efectuadas por el diputado general, Markel Olano, cuando asegura que no prevé «cambios drásticos» en fiscalidad y que rechaza una visión «excesivamente neoliberal». Y el responsable del fisco foral, Jabier Larrañaga, aseguró en una entrevista en DV que la clave es «cómo mantener el sistema de bienestar social».

Sucesiones se liquida allí donde el fallecido tenía su lugar de residencia habitual en el último lustro

PROCESO SUCESORIO

Incluso en el ámbito estatal el debate está al rojo vivo, también con Madrid en el punto de mira. La ministra en funciones de Hacienda, María Jesús Montero, abogó la semana pasada por «armonizar» Patrimonio y Sucesiones en el todo el Estado. En realidad, ese mensaje se dirigió exclusivamente a la capital, cuya fiscalidad es la más atractiva del país para los grandes patrimonios, en aras de conseguir «cierta igualdad fiscal» para que las grandes fortunas paguen «lo que deben» en todos los territorios.

55 millones en Gipuzkoa

Al igual que sucede con el Impuesto de Patrimonio, el peso recaudatorio de este tributo desde 2006 en Gipuzkoa no es especialmente significativo, puesto que ronda el 1% de los ingresos anuales. El territorio ingresó el año pasado por este concepto 55 millones de euros, la cifra más elevada de los últimos trece años -el 1,4% de la recaudación total- y hasta septiembre de 2019 ha ingresado 29,1 millones.

En cuanto al proceso sucesorio de este tributo, no caben dudas. La regla general es que no depende del lugar donde vive el heredero, ni donde están los bienes, sino de aquél en el que el fallecido tenía su residencia habitual -allí donde hubiera pasado un mayor número de días durante los últimos cinco años-. En ese sitio se liquidará el Impuesto de Sucesiones.

¿Tienes una suscripción? Inicia sesión